Тelegram-канал «Джокер», на якому останнім часом зʼявлялися пости з жорсткою критикою проти українського райдхейлінг-сервісу Uklon, вимагав гроші за припинення інформаційних нападів. І в постах фігурував не лише Uklon. «Ціна за призупинення атаки, виставлена в приватних розмовах, доходила до $200 000 в деяких кейсах», — написав у пості на Facebook засновник ІТ-компанії MacPaw Олександр Косован. Зі слів співзасновника Uklon Дмитра Дубровського, від компанії вимагали $200 […]

Що не так з Uklon, Bolt та Uber в Україні

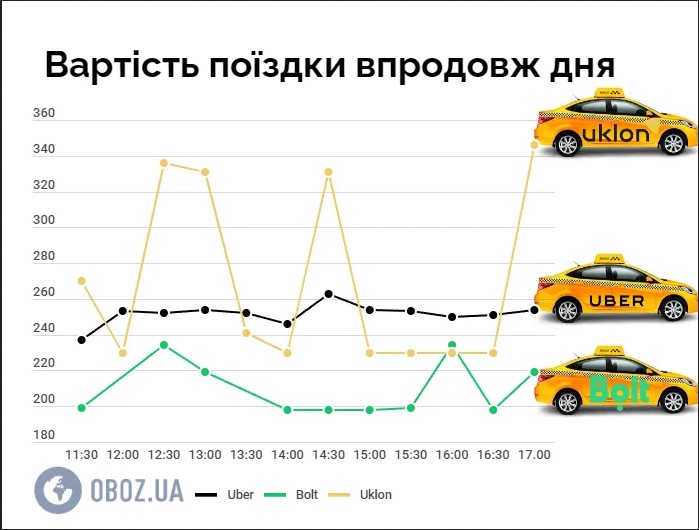

В Україні Uklon, Bolt та Uber майже повністю витіснили традиційні служби таксі. Вони, на відміну від переможених конкурентів, не отримують ліцензію, офіційно не працевлаштовують своїх робітників і часто навіть не перевіряють їх. OBOZ.UA вивчив роботу трьох найпопулярніших сервісів та розповідає про їхні головні недоліки. Під час підготовки матеріалу ми, крім […]

Таксисти Австралії відсудили в Uber $178 мільйонів

Це п’ятий за величиною колективний позов в історії австралійського права Компанія Uber погодилася виплатити компенсацію розміром $178 млн таксистам в Австралії, які зазнали збитків після появи компанії на ринку. Про це повідомляє Bloomberg. Це п’ятий за величиною колективний позов в історії австралійського права. Uber зробила значний внесок у програми компенсацій для таксистів […]

Uber і Lyft виходять з Міннеаполіса

Uber і Lyft заявили, що припиняють свою діяльність у Міннеаполісі внаслідок введення нових правил оплати праці для водіїв. Що відомо Міська рада Міннеаполіса затвердила рішення про забезпечення водіїв мінімальної ставки $1,40 за милю та 51 цента за хвилину. Ці нові вимоги стали причиною для занепокоєння з боку компаній, які вважають […]

Uklon припиняє роботу під час комендантської години

Український сервіс таксі Uklon припинить працювати під час комендантської години. Зміни у роботі таксі пов’язані зі зверненням київських правоохоронців, повідомив генеральний директор компанії Сергій Гришков у четвер, 14 березня. За словами гендиректора Uklon, сервіс таксі працює виключно у правовому полі України. Через запит правоохоронців у Києві сервіс припинить роботу під […]

Uklon звернувся до правоохоронних органів з приводу «дезінформаційної атаки» з боку телеграм-каналу «Джокер»

Український сервіс таксі Uklon звернувся до прокуратури та Бюро економічної безпеки з приводу «дезінформаційної атаки» на компанію з боку анонімного телеграм-каналу «Джокер». Про це повідомив CEO Uklon Сергій Гришков на своїй сторінці у фейсбуку. Протягом останніх кількох тижнів на телеграм-каналі «Джокер» регулярно з’являються дописи зі звинуваченнями Uklon в ухиленні від сплати податків, необґрунтованих цінах, […]

У Дніпрі під час руху загорівся автомобіль Uklon

У неділю, 3 березня, у Дніпрі на Набережній Перемоги сталася ДТП. Під час руху загорілась автівка таксі Uklon. На місці події працювали рятувальники та поліцейські. Повідомляє informator Інцидент стався близько опівдня. На щастя, постраждалих немає. Про це повідомляє Інформатор. За словами водія, коли сталося займання він рухався у бік центру […]

Страйк в США: водії Uber і Lyft вимагають справедливості

В Павлограді автомобіль таксі було заарештовано через ухилення від сплати податків.

Під час засідання Павлоградської міської ради, міський голова Анатолій Вершина розповів депутатам про результати податкової перевірки місцевих таксі-підприємств, яка показала, що всі вони ухиляються від сплати податків, що призвело до збитків в місцевому бюджеті на мільйони гривень. «Ті, хто закликає виділяти більше коштів на Збройні Сили України, також вимагають ремонту […]

Полювання на таксистів: чому послуга таксі може подорожчати

В кожному автомобілі таксі має бути реєстратор операцій Початок року став не дуже добрим для таксистів. Їх перевіряють податківці. Перший автомобіль вже вилучили. Далі буде. З початку року податківці займаються таксистами. Перевіряють, чи є в авто касові апарати, чи видають клієнтам чеки, чи має водій взагалі право таксувати. У порушників […]